�����ղ�

�����ղ� ���(y��)

���(y��)

�܈�(b��o)��һ����и��[ ��ҪƷ�N����С���µ���10.28-11.4��

�g�[����|�u(p��ng)Փ��0�l [�ղ�] [�u(p��ng)Փ]

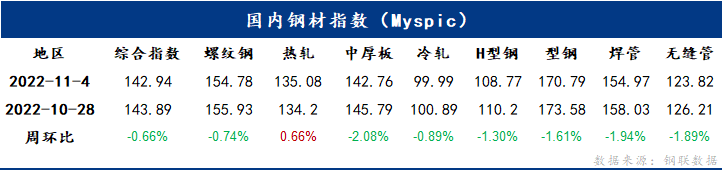

������������F�Ј�(ch��ng)�r(ji��)��С�����У�4�Շ�(gu��)��(n��i)䓲�ָ��(sh��)��Myspic���C��ָ��(sh��)��(b��o)��142 94�c(di��n)���ܭh(hu��n)���µ�0 66%����(gu��)��(n��i)��ҪƷ�N�����µ��B(t��i)��(sh��)���к��ͺ�����2 08%��1 94%������ǰ������(y��ng)���桭

���YӍ���f��

�� ���ܣ�ȫ��(gu��)45��(g��)�ۿ��M(j��n)���F�V��(k��)���13193.46�f(w��n)�����h(hu��n)������249.24�f(w��n)����ȫ��(gu��)47��(g��)�ۿ��M(j��n)���F�Vʯ��(k��)������13915.46�f(w��n)�����h(hu��n)������238.24�f(w��n)����

�� ���ܣ�247��䓏S�ߠt�_(k��i)����78.77%���h(hu��n)���½�2.71%��ͬ�����L(zh��ng)7.88%���ߠt���F�a(ch��n)��������86.31%���h(hu��n)���½�1.32%��ͬ�����L(zh��ng)9.88%��䓏Sӯ����9.96%���h(hu��n)���½�17.75%��ͬ���½�61.90%���վ��Fˮ�a(ch��n)��232.82�f(w��n)�����h(hu��n)���½�3.56�f(w��n)����ͬ������27.93�f(w��n)����

�� ���ܣ�ȫ��(gu��)䓏S�M(j��n)���F�Vʯ��(k��)�濂����9375.09�f(w��n)�����h(hu��n)�Ȝp��38.36�f(w��n)������(d��ng)ǰ�ӱ�䓏S���M(j��n)�ڵV�պĞ�289.42�f(w��n)�����h(hu��n)�Ȝp��3.43�f(w��n)������(k��)�����M(f��i)��32.39���h(hu��n)������0.25�졣

�� ���ܣ�ȫ��(gu��)85�Ҫ�(d��)��늻��t䓏Sƽ���_(k��i)����62.88%���ܭh(hu��n)�����L(zh��ng)2.42%���h(hu��n)�����L(zh��ng)8.15%���a(ch��n)��������54.63%���ܭh(hu��n)�����L(zh��ng)2.16%���h(hu��n)�����L(zh��ng)6.40%��

�� ��(j��)�{(di��o)�У�11���|���ݼy����Ӌ(j��)������92.4�f(w��n)����ͬ�Ȝp��4.8�f(w��n)�����h(hu��n)������24.6�f(w��n)�����P������Ӌ(j��)����41.2�f(w��n)����ͬ�Ȝp��33.5�f(w��n)�����h(hu��n)�Ȝp��3.1�f(w��n)���������·ֲ���(l��i)����11�|��䓏S�ݼy������Ҫ�^(q��)��?y��n)龩�?span style="outline-color: initial; outline-width: initial;">�V�|���㽭���P����Ҫ�����V�|�������Ϻ���ɽ�|��

�� ���ܣ�211���L(zh��ng)������䓏S�C���U���19.00%���h(hu��n)���½�0.55%���U����Ŀ�����197.24�f(w��n)�����h(hu��n)�Ȝp��11.63�f(w��n)�����U䓎�(k��)����363.30�f(w��n)�����h(hu��n)�Ȝp��12.25�f(w��n)����

�� 11��4�գ�ȫ��(gu��)174���L(zh��ng)�������̴���䓏S�U䓎�(k��)�濂��370.73�f(w��n)�����^���՜p�ٽ�4.19�f(w��n)�����½�1.12%����(k��)�����D(zhu��n)��10.3�죬�^���՜p��0.2�죻�����Ŀ���31.23�f(w��n)�����^�����½�0.29%���յ�؛����27.04�f(w��n)�����^�����½�3.29%��

�� ���գ����Ų��l(f��)���ˡ��P(gu��n)��2022����һ����Ϣ���g(sh��)�c����I(y��)�ںϰl(f��)չԇ�c(di��n)ʾ�����εĹ�ʾ�������У��Ͼ���F�ɷ�����˾����ɽ��F�ɷ�����˾���ӱ����(y��ng)��F����˾���ӱ�������F���F(tu��n)�ɷ�����˾��9����F�(xi��ng)Ŀ�ϰ�

�� ��ɽ�|ʡ“ʮ����”��(ji��)�ܜp�Ō�(sh��)ʩ�������l(f��)���������������(sh��)ʩ�������մɡ��T�졢�F�Ͻ�����ɫ���ИI(y��)��Ⱦ���������2023�����ǰ��ɽ�����ˮ���ИI(y��)�����ŷŸ��졣

�� ��2022-2023�ꌎ�Ķ����������Ⱦ���ι���(ji��n)�Є�(d��ng)�������l(f��)��������������^�m(x��)���M(j��n)��F�ИI(y��)�����ŷŸ��죬�\������(d��ng)������I(y��)�����ŷŸ��졣�m�r(sh��)�_(k��i)չ��F��ˮ�ࡢ�F�Ͻ��ʯ�����������c(di��n)�ИI(y��)�e(cu��)�����a(ch��n)��

�� ���V�|ʡѭ�h(hu��n)��(j��ng)��(j��)�l(f��)չ��(sh��)ʩ������2022-2025�꣩���l(f��)���������ᵽ����2025�꣬һ�㹤�I(y��)���w�U��C�������ʳ��^(gu��)80%�����ڹ��w�U�����������_(d��)��3�|�����ҡ�

�� ���_(t��i)�Ќ���11��5��8�r(sh��)����(d��ng)��(j��)����ɫ����(y��ng)��푑�(y��ng)������r(sh��)�g����֪ͨ��

�� 11��1�գ���䓾���3̖(h��o)��F(tu��n)�a(ch��n)�������(xi��ng)Ŀ��ʽ������

һ��ָ��(sh��)��

4�Շ�(gu��)��(n��i)䓲�ָ��(sh��)�C��ָ��(sh��)��(b��o)��142.94�c(di��n)���ܭh(hu��n)���µ�0.66%���ݼy�ָ��(sh��)��(b��o)��154.78���ܭh(hu��n)���µ�0.74%����܈���ָ��(sh��)��(b��o)��135.08���ܭh(hu��n)���ϝq0.66%���к��ָ��(sh��)��(b��o)��142.76���ܭh(hu��n)���µ�2.08%����܈���ָ��(sh��)��(b��o)��99.99���ܭh(hu��n)���µ�0.89%�����ָ��(sh��)��(b��o)��170.79���ܭh(hu��n)���µ�1.61%��

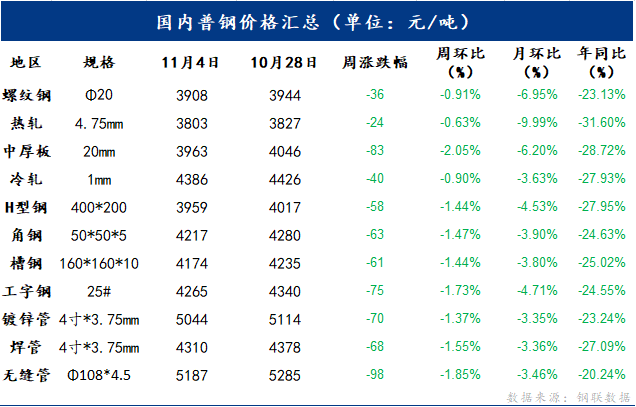

������(gu��)��(n��i)��䓃r(ji��)��һ�[��

4�Շ�(gu��)��(n��i)��ҪƷ�N�����µ��B(t��i)��(sh��)����ҪƷ�N�У��ݼy䓾��r(ji��)��(b��o)��3908Ԫ/�����ܭh(hu��n)���µ�36Ԫ/������܈������r(ji��)��(b��o)��3803Ԫ/�����ܭh(hu��n)���µ�24Ԫ/�����к����r(ji��)��(b��o)��3963Ԫ/�����ܭh(hu��n)���µ�83Ԫ/������܈������r(ji��)��(b��o)��4386Ԫ/�����ܭh(hu��n)���µ�40Ԫ/����

�����a(ch��n)�I(y��)��(sh��)��(j��)�R��

�ġ�������ҪƷ�N�C����

����䓲���

����ȫ��(gu��)����䓲��r(ji��)�����ֺ�P(y��ng)���^(q��)��ֻ������w��(l��i)���������ϰ���Ј�(ch��ng)���^��w�������̼ҽ���(k��)���U(xi��n)��Ը���@����˃r(ji��)����F(xi��n)ƫ�������^(gu��)���ں��������|�����������ҾW(w��ng)�����Įa(ch��n)�����S��(k��)�����(k��)��(sh��)��(j��)���ʽ�������α���Ҳ�F(xi��n)С�����ӡ��Ј�(ch��ng)�e�O�F(xi��n)��İl(f��)���������Ј�(ch��ng)���^��w��ͬ�r(sh��)Ҳ����(d��ng)�������ጷţ��r(ji��)��ֹ���������������w�r(ji��)��ʬF(xi��n)��ʎƫ����

չ�����ܣ��Ĺ��o��(l��i)�������ڬF(xi��n)؛�ĬF(xi��n)�A�εĿ����µ���(d��o)��䓏S̝�p�^���ձ飬䓏S���w���a(ch��n)��Ը����(qi��ng)���z�ޜp�a(ch��n)���ӡ������m�r(ji��)���m���F(xi��n)ֹ������������q��(sh��)�h(yu��n)����ǰ�ڵ���(sh��)����ˌ�(du��)��䓏S������Ч������(du��)���ޣ����ڹ��o���Ԍ��S�֬F(xi��n)�����a(ch��n)ˮƽ���������(l��i)������(d��ng)ǰ�A�|�^(q��)�ֳ��������m�^�m(x��)�S�����ñ��F(xi��n)����ȫ��(gu��)���в��օ^(q��)��������Ӱ�����ጷŲ������ʶ����ڵ������������g����(du��)���ޡ����đB(t��i)��(l��i)�������ܺ����ڬF(xi��n)�Ĺ����ߏ�(qi��ng)�������Ј�(ch��ng)�ı��^��w������(d��ng)ǰ�Ј�(ch��ng)��(du��)�ں��в�δչ�F(xi��n)���������ġ�����䓏S߀�ǬF(xi��n)؛�̌�(du��)���Ј�(ch��ng)�ձ�߀�dz�֔(j��n)���B(t��i)�ȡ�

�C�ρ�(l��i)�����A(y��)Ӌ(j��)���ܱ��ؽ���䓲ăr(ji��)��խ����ʎڅ��(sh��)�\(y��n)�С�

��܈�����

���܇�(gu��)��(n��i)��܈����Ј�(ch��ng)���r(ji��)С���µ���ȫ��(gu��)24��(g��)��Ҫ�Ј�(ch��ng)3.0mm��܈���r(ji��)�����r(ji��)��3875Ԫ/�����^����С���½�24Ԫ/����4.75mm��܈������r(ji��)��3803Ԫ/�����^�����½�24Ԫ/�����ĸ��^(q��)��Ď�(k��)�攵(sh��)��(j��)�����������ą^(q��)�����A���^(q��)���^�����µ�7.1�f(w��n)�����������ą^(q��)���ǖ|���^(q��)���^��������0.39�f(w��n)�����Ј�(ch��ng)�ɽ�����w���D(zhu��n)����r�£����к��D(zhu��n)����֔(j��n)���^������r�����w�F(xi��n)����Ŀǰ�Ј�(ch��ng)�������(l��i)����׃������������(g��)ȥ��(k��)���ڃ�(n��i)���������������M(j��n)�Ђ���(d��o)�w�F(xi��n)���^�����_������䓏S������Ȼ���ڣ���Ȼ�S��̝�p��B(t��i)��������ӆ�Λ](m��i)�����@���Ƶ���r�£������ܹ��o������(hu��)�^�m(x��)�w�F(xi��n)����˾����ܛ](m��i)�Ќ�(sh��)�|(zh��)�Ե������A(y��)�ڸ�׃ǰ���r(ji��)���(hu��)��3650-3800Ԫ/��֮�g�\(y��n)�С�

�к�壺

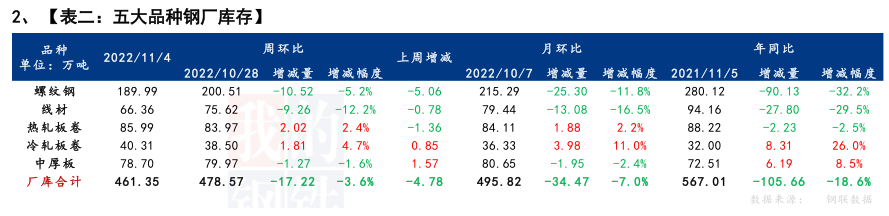

����ȫ��(gu��)�к���Ј�(ch��ng)�r(ji��)����ʎ�µ����R����ĩ���з������ɽ����F(xi��n)һ�㡣��(k��)�淽�棬ȫ��(gu��)�а��(k��)�濂����209.06�f(w��n)�����^��������3.83�f(w��n)���������A�|���A���^(q��)��p����ࡣ���o���棬�����_(k��i)����81.54%���ܭh(hu��n)���½�1.54%��䓏S�܌�(sh��)�H�a(ch��n)��141.33�f(w��n)�����ܭh(hu��n)�Ȝp��2.62�f(w��n)����䓏S�a(ch��n)��������86.91%���ܭh(hu��n)���½�1.61%��䓏S��(k��)��78.70�f(w��n)�����ܭh(hu��n)�Ȝp��1.27�f(w��n)����

�����к���Ј�(ch��ng)�^�m(x��)�µ����Ј�(ch��ng)�ɽ����F(xi��n)һ�㣬䓏S����(y��ng)���½���������䓏S�z�ޡ��YԴ���棬�������(k��)�_(k��i)ʼ���ӣ��̑���؛�����^����}(c��ng)��Ը�^�ߣ��C�ρ�(l��i)�����A(y��)Ӌ(j��)�����а��Ј�(ch��ng)��?q��)��ַ�(w��n)�\(y��n)�С�

��܈�����

����ȫ��(gu��)��܈��������Ј�(ch��ng)���w�r(ji��)��q�������\(y��n)�У��Ј�(ch��ng)�ɽ����w���F(xi��n)һ�㡣�����濴����܈�a(ch��n)���ܭh(hu��n)���^�m(x��)С���������S��(k��)С�����ӣ����(k��)С���p�٣����w��(k��)�����Ј�(ch��ng)���棬���������؛��ʎ�\(y��n)�У������Ј�(ch��ng)�^���đB(t��i)���أ����w���r(ji��)С���µ��\(y��n)�С��r(ji��)���棬�����l(f��)�壬����1.0mm��܈���r(ji��)��4386Ԫ/�����ܭh(hu��n)���µ�40Ԫ/�������o���棬�O(ji��n)�y(c��)��29����܈������a(ch��n)��I(y��)�У������_(k��i)����85.11%���ܭh(hu��n)�ȳ�ƽ��䓏S�a(ch��n)��������82.80%���ܭh(hu��n)������0.37%��䓏S�܌�(sh��)�H�a(ch��n)����83.81�f(w��n)�����ܭh(hu��n)������0.37�f(w��n)����䓏S��(k��)��40.31�f(w��n)�����ܭh(hu��n)������1.81�f(w��n)������(k��)�淽�棬3�ձ��W(w��ng)�O(ji��n)�y(c��)26��(g��)���Ў�(k��)�棬������܈������(hu��)��(k��)��126.40�f(w��n)�����ܭh(hu��n)�Ȝp��2.73�f(w��n)�����h(hu��n)�Ȝp��8.20�f(w��n)������ͬ�ȣ����v������3.29�f(w��n)������ͬ�ȣ��r(n��ng)�v������3.65�f(w��n)��������λ���f(w��n)���� 3�ձ��W(w��ng)�O(ji��n)�y(c��)29��(g��)���Ў�(k��)�棬������܈������(hu��)��(k��)��198.99�f(w��n)�����ܭh(hu��n)�Ȝp��3.51�f(w��n)�����h(hu��n)�Ȝp��11.53�f(w��n)������ͬ�ȣ����v������8.74�f(w��n)������ͬ�ȣ��r(n��ng)�v������11.51�f(w��n)����

չ������ȫ��(gu��)��܈����Ј�(ch��ng)���P���A(y��)Ӌ(j��)��(gu��)��(n��i)��܈���r(ji��)���?q��)���ʎƫ���\(y��n)�У�����䓏S�a(ch��n)���^�m(x��)�������Ј�(ch��ng)Ͷ�������@���ࡣ�����A(y��)Ӌ(j��)�a(ch��n)����?q��)��^�m(x��)�S��82�f(w��n)�����ҵĮa(ch��n)�����S��(k��)С�����ӣ����(k��)�������w��(k��)С���p�١��Ј�(ch��ng)���棬����һ�ڱP����µ��\(y��n)�У���܈�F(xi��n)؛�S֮����µ����Ј�(ch��ng)“�I�q���I��”���đB(t��i)�ӳ֣��Ј�(ch��ng)��Ͷ�Շ�����ɽ����F(xi��n)�^��ܶ��S֮�ڱPֹ�������������Ј�(ch��ng)�������ģ��Ј�(ch��ng)���ִ����(k��)����Y���p�؉�����Ӱ��¼�֮��(du��)���п����^�鱯�^����(b��o)�r(ji��)�Է�(w��n)�����������̼������Ӵ���(y��u)�ݳ�؛����̓r(ji��)�ɽ��пɡ��������Ј�(ch��ng)���ԣ�����(y��ng)���棬��(d��ng)ǰ�Ј�(ch��ng)����܈��(k��)�扺���ƴ棬��(k��)��ȥ���ٶȷž�����(j��)䓏S���·�����11�·����ڽӆ��пɲ���䓏Sδ�д�Ҏ(gu��)ģ�z��Ӌ(j��)�����A(y��)Ӌ(j��)11�µ���(k��)�YԴ�^�ࡣ�����棬�M(j��n)��11�½K�˽ӆ�����?q��)���Ȼ�?hu��)���ֲ��ز����B(t��i)������(d��ng)ǰ��܈�������ì�ܲ���ͻ����̎��һ��(g��)��ƽ��Ġ�B(t��i)����������܈�r(ji��)������^���Ј�(ch��ng)�������صõ�ጷš��C�ρ�(l��i)������ì���^�m(x��)�۷e�Ġ�B(t��i)�£��A(y��)Ӌ(j��)����ȫ��(gu��)�Ј�(ch��ng)��܈���r(ji��)���?q��)����������\(y��n)�С�

��䓣�

��������Ј�(ch��ng)�r(ji��)�����ֺ�P(y��ng)���߄�(sh��)���ܳ���F��Ͷ���m(x��)���ԷՇ�����䓃r(ji��)�������µ������г��F(xi��n)��������Ͷ���D(zhu��n)��Ͷ�C(j��)����B���A���Ԅ��輯��ጷţ����ܭh(hu��n)����䓃r(ji��)����������څ��(sh��)���̕r(sh��)�g��(n��i)����(y��ng)����ì�ܲ����{(di��o)�ͣ���Ϣ��Ҳ�^����������Ϣ����䓃r(ji��)�����y�q�����w��(l��i)��ȫ��(gu��)�������й��Dz�ȫ��(gu��)���r(ji��)�^�����µ�60Ԫ/�����ң�H���ȫ��(gu��)���r(ji��)�^�����µ�70Ԫ/�����ҡ����o���棬����ȫ��(gu��)���Dz�䓏S�_(k��i)���ʞ�30.4%���^���ܣ�33.9%���p��3.5%���a(ch��n)�������ʞ�27.12%���^���ܣ�32.13%���p��5.01%������ȫ��(gu��)���Dzۮa(ch��n)��33.338�f(w��n)�����^���ܣ�39.5���p��6.16�f(w��n)�����O(ji��n)�y(c��)��ȫ��(gu��)22��H������a(ch��n)��I(y��)�У������_(k��i)����70.97%���ܭh(hu��n)�Ȝp3.22%��䓏S�܌�(sh��)�H�a(ch��n)��31.94�f(w��n)�����ܭh(hu��n)�Ȝp4.08%��䓏S�a(ch��n)��������57.26%���ܭh(hu��n)�Ȝp2.44%��䓏S��(k��)��25�f(w��n)�����ܭh(hu��n)����5.49%����(k��)�淽�棬����ȫ��(gu��)���Dzێ�(k��)��64.39�f(w��n)�����^���ܜp3.7�f(w��n)����ȫ��(gu��)H��䓎�(k��)��71.87�f(w��n)�����^���ܜp0.29�f(w��n)����

չ�����ܣ��Ĺ��o��(l��i)�����L(zh��ng)������䓹���(y��ng)�����_(k��i)ʼ�p�٣�܈���I(y��)̝�p�^���_(k��i)�����^�m(x��)�p�٣��������w����(y��ng)�����^��p�����Ď�(k��)���(l��i)�����S��(k��)�����^�����(k��)���@�p�٣��Q(m��o)���̿��Ǝ�(k��)���������ǰ�A�θ߃r(ji��)��(k��)���̝�p�������a(b��)��(k��)��(l��i)����ƽ���ɱ������ܹ���ì���m�Эh(hu��n)��(ji��)����䓏S����(r��n)���m(x��)���s��������Ϣ�̕r(sh��)�g�o(w��)���@�A(y��)�ڣ���䓃r(ji��)���C(j��)��(hu��)�������P(gu��n)ע���(hu��)��(k��)��ȥ��(k��)�ٶ��Լ�����(ch��)���ߵȣ������ܼ���(ji��)�����ƻ���^���@���C���A(y��)Ӌ(j��)�����܇�(gu��)��(n��i)����Ј�(ch��ng)�r(ji��)���^�m(x��)څ���\(y��n)�С�

�塢���Y(ji��)��

����(y��ng)���棬�������䓲�Ʒ�N����(y��ng)958.63�f(w��n)�����p��20.76�f(w��n)��������2.1%�����䓲�Ʒ�N�ܱ�������(sh��)䓏S����(d��ng)���ޮa(ch��n)/�p�a(ch��n)Ӱ푣����w����(y��ng)ˮƽ�^ǰ�����@�½����������ڱ��������M(j��n)�뼾��(ji��)���������Լ��L(zh��ng)��̝�p��B(t��i)����I(y��)���a(ch��n)����(l��i)�^��������(k��)�淽�棬���䓲�Ʒ�N����(k��)��1419.1�f(w��n)�����ܭh(hu��n)�Ȝp��62.83�f(w��n)��������4.2%����(gu��)�c��(ji��)��������Ӌ(j��)����(k��)174�f(w��n)�������wȥ��(k��)���ʻ��������A(y��)�ڣ��F(xi��n)�A��䓏S���Ј�(ch��ng)��(k��)�����(sh��)���ߣ����w�N�ۉ����������M(f��i)���棬�������Ʒ�N�����M(f��i)������0.5%�����н������M(f��i)�h(hu��n)������1.7%��������M(f��i)�h(hu��n)�Ƚ���0.5%���������䓲�Ʒ�N�ܱ��^���M(f��i)�h(hu��n)�����л������ݡ������ᡢ�䡢�����Ʒ�N���M(f��i)ͬ�ȸ�13.4%��21.7%��6.6%��5.2%��21.2%��

���S�F(xi��n)؛�r(ji��)���^�L(zh��ng)�r(sh��)�g��(n��i)�S������(sh��)�{(di��o)����B(t��i)���Լ��ɱ���λ��ʎ�����̝�p�������L(zh��ng)����(d��o)��������a(ch��n)�������l(f��)���@����ʹ���օ^(q��)���������ɽ�������C�����ġ��Ĵ���ʡ��m(x��)����(d��ng)���ޮa(ch��n)��p�a(ch��n)���M(j��n)��ʹ���Ј�(ch��ng)ǰ�ڌ�(du��)����(y��ng)������������������ì�ܵ��A(y��)�ڴ������ա����⣬Ŀǰ�Ј�(ch��ng)���w��(k��)�����(sh��)ƫ�ͣ��N�ۉ������B�ӻ����(xi��ng)Ŀ�s������֧�Σ������܃�(n��i)���^�m(x��)�S��ȥ��(k��)څ��(sh��)���C�ρ�(l��i)�����F(xi��n)�A�α��^���M(f��i)ˮƽ�Ը��ڹ���(y��ng)ˮƽ��ʹ�û�������F(xi��n)���ã�һ���̶��Ͼ������Ј�(ch��ng)���^��w�����λ�����ṩ��(d��ng)�������⣬�������P(gu��n)ע����(y��ng)�p������(l��i)��Ҏ(gu��)��ȱʧ��(w��n)�}���Լ���������e�O��������ʹ��(k��)��ӭ��(l��i)���c(di��n)��

������x

- [һ�ܾC��] ȫ��(gu��)����һ���u(p��ng)�����r(ji��)���½� ��(k��)��С��������3.6-3.13��

- [һ�ܾC��] ������܈�������r(ji��)��څ�� �ɽ��r(sh��)�Õr(sh��)�2020.3.6-3.13��

- [һ�ܾC��] ȫ��(gu��)��܈�Ј�(ch��ng)���u(p��ng)������ì���@ ���������άF(xi��n) ��2020.3.6-3.13��

- [һ�ܾC��] ����䓲����u(p��ng)���^(q��)���߄�(sh��)����@������֏�(f��)�đB(t��i)��ů��2020.3.6-3.13��

- [һ�ܾC��] һ����и��[���F(xi��n)؛�YԴ�������p �r(ji��)����ʎ����

- [һ�ܾC��] ��܈������u(p��ng)����(k��)�������pС���ɽ��Ŵ��Ј�(ch��ng)���������к��D(zhu��n)��3.6-3.13��

- [һ�ܾC��] ȫ��(gu��)��܈�Ј�(ch��ng)���u(p��ng)������ì���@ ���������άF(xi��n) ��2020.3.6-3.13��

һ�ܾC�����а�

- �V�|���һ���u(p��ng)��(01.29-02.03)

- ��܈�����Ј�(ch��ng)���u(p��ng)��6.8-6.15��

- һ����и��[ �������Ќ����r(ji��)����ʎ��

- �����^(q��)��\��Ϳ�Ј�(ch��ng)һ�ܻ��02.��

- �к���Ј�(ch��ng)���u(p��ng)��3.8-3.15��

- ���B���һ�ܻ��

- ȫ��(gu��)��܈����Ј�(ch��ng)���u(p��ng)(8.3-8.10)

- �����к��һ�ܻ��7.3-7.10��

- ��܈������u(p��ng)���Ѓr(ji��)�������ɽ��S�֣���

- ����^(q��)��\��Ϳ�Ј�(ch��ng)һ�ܻ��

- ������һ�ܻ��05.11-05.18��