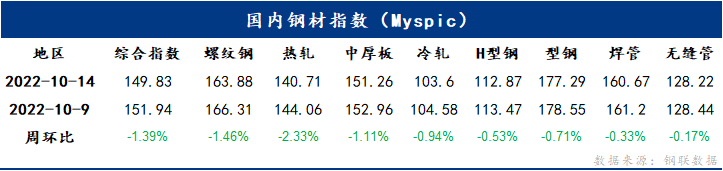

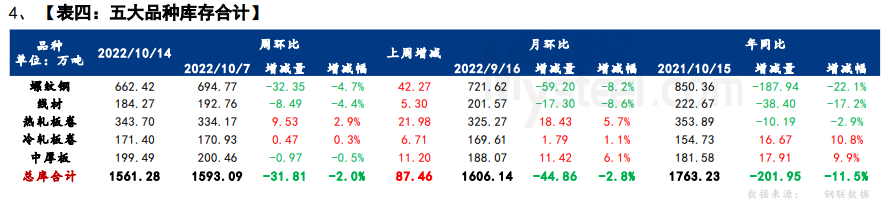

本周鋼鐵市場價格小幅下行,14日國內鋼材指數綜合指數報收149.83點,周環比下跌1.39%,國內主要品種均呈下跌態勢,螺紋和熱軋以1.46%,2.33%跌幅居前。本周五大鋼材品種供應963.69萬噸,減量2.25萬噸,降幅0.23%,周消費量增幅11.9%,總庫存1561.28萬噸,周環比減少31.81萬噸,降幅2%。

【要聞速遞】

◎美國9月CPI同比上漲8.2%,預估為8.1%,前值為8.3%;美國9月CPI環比上漲0.4%,預估為0.2%,前值為0.1%。

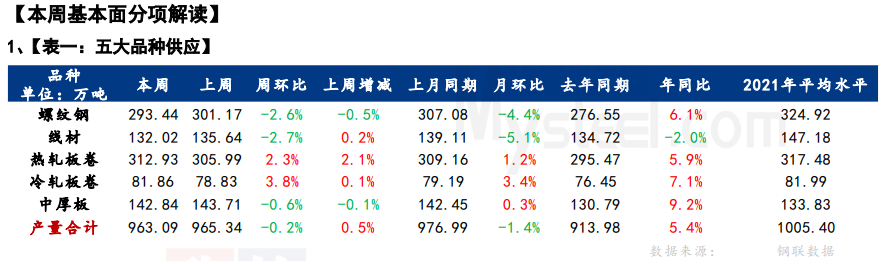

◎本周,五大品種鋼材產量963.09萬噸,周環比降2.25萬噸。其中,螺紋鋼和線材產量合計降11.35萬噸,熱軋板卷、冷軋板卷和中厚板產量合計增9.10萬噸。

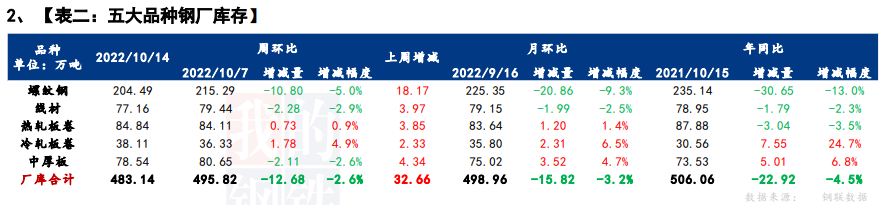

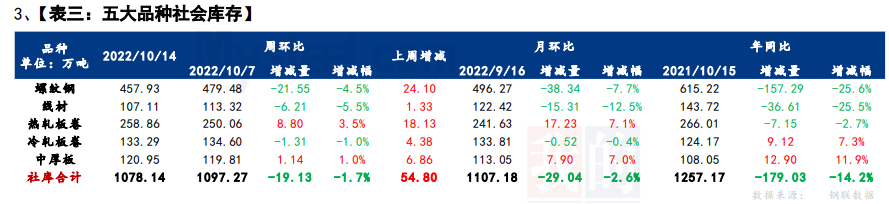

◎本周,鋼材總庫存量1561.28萬噸,周環比減少31.81萬噸。其中,鋼廠庫存量483.14萬噸,周環比降12.68萬噸;鋼材社會庫存量1078.14萬噸,周環比降19.13萬噸。

◎本周,40家獨立電弧爐建筑鋼材鋼廠平均成本為4168元/噸,周環比下降46元/噸。平均利潤虧損83元/噸,谷電利潤為18元/噸,周環比下降1元/噸。

◎中鋼協數據顯示,2022年10月上旬,重點鋼企粗鋼日均產量210.77萬噸,環比下降1.11%;鋼材庫存量1631.69萬噸,比上一旬(即上月底)增加43.40萬噸,增長2.73%。

◎據不完全統計,截至10月13日,已有8家上市煤企公布2022年前三季度業績預告。其中,廣匯能源、山西焦煤、神火股份、冀中能源、盤江股份和永泰能源等6家企業2022年前三季度凈利潤翻倍增長;廣匯能源凈利潤增長或超2倍,增幅最大。

◎《重慶市工業領域碳達峰實施方案》(征求意見稿),要求嚴格落實產能置換政策,全市粗鋼產能控制在1500萬噸以內,鼓勵增加廢鋼利用,控制長流程煉鋼產能,引導長流程煉鋼就地置換為短流程煉鋼。

◎《大連市深入打好污染防治攻堅戰實施方案》強調,要推進工業爐窯清潔能源替代,推進清潔取暖攻堅,到2025年,城市建成區基本淘汰35蒸噸/小時及以下燃煤鍋爐,力爭完成全市30%的民用散煤清潔能源替代。

◎邢臺市“十四五”節能減排綜合實施方案,繼續實施煤電、化工、煤化工、鋼鐵、焦化、建材等重點高耗能高污染行業的節能升級改造和污染物深度治理。加快推動鋼鐵行業100噸以下轉爐升級改造。

◎鄭商所發布關于動力煤期貨2310合約有關事項的公告,交易保證金標準為50%,漲跌停板幅度為10%。按規則規定執行的交易保證金標準和漲跌停板幅度高于上述標準的,仍按原規定執行。

◎俄羅斯總統普京表示,俄可以通過土耳其向歐洲供氣,并在土耳其建設歐洲最大天然氣樞紐。俄副總理諾瓦克稱,俄目標到2030年將天然氣產量提高到7640億立方米/年。

◎據不完全統計,2022年9月,全國各地共開工8720個項目,環比增長82.4%;總投資額約51365.3億元,環比增長82.0%,同比增長30.2%。國慶節前多地密集開工,開工項目數量以及投資額環比大幅增長。

◎湖北武漢、宜昌、襄陽首套房貸利率最低降至3.9%。

◎上海將全面打造智慧交通和綠色交通體系,力爭到2025年,智能網聯汽車產值達到5000億元,新能源汽車產值突破3500億元,個人新增購置車輛中純電動占比超50%,建成充電樁76萬個,換電站300座。

◎據中國汽車流通協會,9月份汽車經銷商綜合庫存系數為1.47,環比上升0.7%,同比上升18.5%,庫存水平位于警戒線以下,處于合理范圍內。

◎2022年9月,中國小松挖掘機開工小時數為101小時,環比增3.2%,同比略降0.7%。9月開工率較8月有所增長,但是依舊不及去年同期。

一、指數:

14日國內鋼材指數綜合指數報收149.83點,周環比下跌1.39%。螺紋鋼指數報收163.88,周環比下跌1.46%;熱軋板卷指數報收140.71,周環比下跌2.33%;中厚板指數報收151.26,周環比下跌1.11%;冷軋板卷指數報收103.6,周環比下跌0.94%;型鋼指數報收177.29,周環比下跌0.71%。

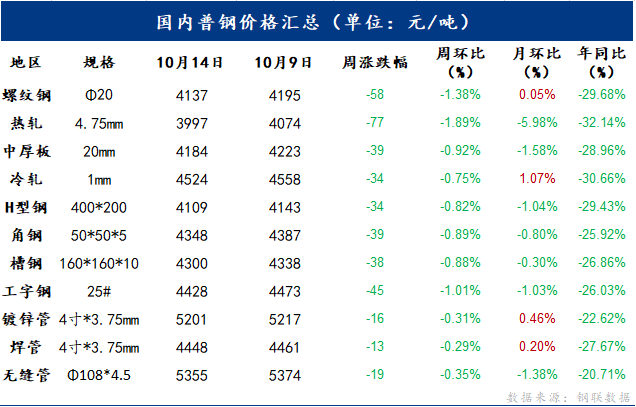

二、國內普鋼價格一覽:

14日國內主要品種均呈下跌態勢。主要品種中,螺紋鋼均價報收4137元/噸,周環比下跌58元/噸;熱軋板卷均價報收3997元/噸,周環比下跌77元/噸;中厚板均價報收4184元/噸,周環比下跌39元/噸;冷軋板卷均價報收4524元/噸,周環比下跌34元/噸。

三、產業數據匯總

四、本周主要品種綜述:

建筑鋼材:

本周全國建筑鋼材價格震蕩走弱。具體來看,節后歸來各地疫情反復,需求穩定性較節前出現下滑,市場積極信心受挫,商家降庫避險意愿不改。另外本周黑色盤面震蕩走走低,即使本周我網庫存數據表現良好,但依舊難以有效提振市場情緒,周整體價格呈現震蕩走弱。

本周全國各區域價格震蕩走弱,周整體價格呈現明顯下行。螺紋方面,各區域均呈跌勢,跌幅在50-90元/噸之間;周整體跌幅為58元/噸。線材方面,價格趨同螺紋,跌幅在50-80元/噸;周均價下跌60元/噸。節后歸來,各地疫情頻發,需求采購觀望情緒加重。另外黑色系盤面震蕩走弱,投機需求的入市積極性降低,成交體量不及上周,且波動范圍擴大。從成交數據來看,本周日均成交量為16.72萬噸,較上周日均減少4.01萬噸,減幅為19.34%。據統計,建材方面,以螺紋鋼為例,從三大區域來看,本周華東和南方分別減少7.06萬噸和15.85萬噸,北方環比增加1.36萬噸;從七大區域來看,全國各區域庫存除華北,其余均有降庫,降庫城市以杭州、南昌、鄭州、廣州、成都等城市為主。據統計,建材方面,本周建材庫存環比上周略有下降,各區域庫存變化出現增減分化。綜合建材來看,區域方面,除華東、華南和西南,其余區域均有少量增庫。省份方面,江蘇明顯降庫,河南、山西和山東明顯增庫。目前來看,節后受疫情防控加嚴影響,部分區域廠發不暢,導致廠庫環比略有回升。但華東和南方受影響較小,剛需備庫和常規出庫促使庫存環比下降。本周我網建筑鋼材庫存為565.04萬噸,較上周(2022年10月7日)減少27.76萬噸,減幅為4.68%。同比減少193.90萬噸或減幅為25.55%。

展望下周,對于生產端而言,現階段長短流程部分利潤依舊不佳,成材現貨又是跌多漲少,利潤對于產量繼續形成壓制。另外二十大之前部分區域執行環保限產計劃,進進一步壓制供應增量空間。從需求端來看,當前多數地區天氣依舊利于施工,“二十大 ”前工地仍將加快工地進度。不過節后歸來需求活躍度較節前出現下滑,其爆發前期也遠不及節前水平。疊加多地疫情反復,需求回升空間相對有限。從心態來看,本周期現共振下行打擊了市場前期難得建立的有效信心,市場心態走弱的同時,商家當前降庫避險意愿也較為明顯。

綜合來看,預計下周本地建筑鋼材價格將呈震蕩偏強趨勢運行。

熱軋板卷:

本周國內熱軋板卷市場均價小幅上漲。全國24個主要市場3.0mm熱軋板卷價格均價為4070元/噸,較上周小幅下降77元/噸;4.75mm熱軋板卷均價為3997元/噸,較上周下降77元/噸。從各區域的庫存數據看,漲幅最大的區域是華南地區,較上周上漲8萬噸,跌幅最大的區域是華東,較上周下降2.36萬噸。

市場近期近期消費受到突發事件影響而呈現預期下降,特別是價格下跌后,下游觀望情緒上升,引發供需矛盾體現。就下周看,市場供給量難以出現大幅改變,消費端剛需補庫維持的情況下,也難以出現大幅下跌,因此對于價格下周預期在3800-3900元/噸之間調整。

中厚板:

本周全國中厚板市場價格震蕩偏弱,成交表現清淡。全國中板庫存總量為212.91萬噸,較上周增加3.88萬噸,其中華東和華北區域增量最多。本周開工率81.54%,周環比下降1.54%;鋼廠周實際產量142.84萬噸,周環比減少0.87萬噸;鋼廠產能利用率87.84%,周環比下降0.54%;鋼廠庫存78.54萬噸,周環比減少2.11萬噸。

本周中厚板市場震蕩偏弱,市場成交表現清淡,鋼廠供應量繼續減少,生產積極性不高。區域間資源流通性表現遲滯。商戶情緒面看跌的居多,大部分處于出貨降庫階段。綜合來看,預計下周全國中厚板行情或將盤整運行。

冷軋板卷:

本周全國冷軋板卷各大市場整體價格小幅下跌運行,市場成交整體表現一般。基本面看,冷軋產量周環比小幅回升,廠庫小幅增加,社庫小幅減少,整體庫小幅增加。市場方面,本周熱卷期貨震蕩偏弱運行,各大市場觀望心態加重,整體均價小幅下跌運行。

監測的29家冷軋板卷生產企業中,本周開工率85.11%,周環比增加2.13%;鋼廠產能利用率80.87%,周環比增加2.99%;鋼廠周實際產量為81.86萬噸,周環比增加3.03萬噸;鋼廠庫存38.11萬噸,周環比增加1.78萬噸。13日本網監測26個城市庫存,本周冷軋板卷社會庫存133.29,周環比減少1.31,月環比減少0.52,年同比(公歷)增加9.12,年同比(農歷)增加9.44。(單位:萬噸)13日本網監測29個城市庫存,本周冷軋板卷社會庫存207.86,周環比減少2.67,月環比減少4.45,年同比(公歷)增加13.86,年同比(農歷)增加15.08。

展望下周全國冷軋板卷市場,筆者預計國內冷軋板卷價格或將震蕩偏弱運行,本周鋼廠產量繼續回升,市場投放量明顯增多。下周預計產量或將繼續維持80萬噸左右的產量。廠庫小幅增加,社庫微降,整體庫小幅增加。市場方面,據商家反饋,經過小長假下游終端庫存較低,節后剛需補庫釋放部分需求。但進入本周后下游補庫需求逐漸減弱,市場整體成交不及商家預期。鋼廠政策方面,本周寶鋼11月訂貨政策平盤,鞍本鋼11月訂貨價上漲100元/噸。心態方面,隨著本周出貨量的逐步減弱,商家對后市心態更為謹慎。就下周市場而言,供應方面,當前全國市場冷軋庫存壓力善存。進入10月后由于接單尚可鋼廠產量繼續回升,市場投放量明顯增多,資源也將陸續到庫。需求方面,10月下游終端或將仍然會保持不溫不火狀態,部分市場需求受到疫情反復的影響。綜合來看,在矛盾繼續累積的狀態下,預計下周全國市場冷軋板卷價格或將震蕩偏弱運行。

型鋼:

國慶節后,型鋼價格迎來“開門紅”,各地價格小幅拉漲,但因為市場在假期幾乎處于交投停滯狀態,而供應方面維持高位運行,因此社庫和廠庫出現不同程度累庫壓力,去庫速度略顯緩慢,讓利出貨是市場主流,整體來看全國主流城市工角槽全國均價較上周下跌30-40元/噸,H型鋼全國均價較上周下跌40元/噸左右。

本周全國工角槽鋼廠開工率為39.1%,較上周(36.5%)增加2.6%,產能利用率為33.78%,較上周(33.97%)減少0.19%。本周全國工角槽產量41.52萬噸,較上周(41.75)減少0.23萬噸;本周廠內庫存96.72萬噸,較上周(93.75)增加2.97萬噸。監測的全國22家H型鋼生產企業中,本周開工率74.19%,周環比增3.22%;鋼廠周實際產量31.31萬噸,周環比增0.13%;鋼廠產能利用率56.13%,周環比增0.07%;鋼廠庫存21.09萬噸,周環比減6.05%。本周全國工角槽庫存66.14萬噸,較上周減0.49萬噸;全國H型鋼庫存72.81萬噸,較上周增2.72萬噸。原料方面,環保限產疊加虧損加劇影響,唐山部分鋼企高爐檢修,鋼坯供應減量;下游調坯軋鋼廠逢低價補入鋼坯庫存,需求量增加。鋼坯到港依處低位,鋼廠低價出貨為主,軋鋼廠多按需提貨,逢低補庫,下游產能利用率上升,需求有所提振,但市場多前期訂單心態偏悲觀。

展望下周,從供應來看,國慶回歸,供應不減,軋鋼廠因虧損開工率或下跌,長流程保持30萬周產量的高位水平。庫存方面,廠庫、社庫累庫壓力均增加,去庫速度明顯存在一定抑制,價格多有優惠促出貨。下周型鋼軋鋼廠供應或減少,但供需矛盾明顯,鋼廠利潤持續壓縮,短時間內反彈機會并不大,關注社會庫存去庫速度,需要釋放尚不足以支撐價格,綜合預計,下周國內型鋼市場價格將弱穩運行。

五、總結:

供應方面,本周五大鋼材品種供應963.69萬噸,減量2.25萬噸,降幅0.23%。五大鋼材品種節后第二周仍有微降,且以建筑鋼材為主,包含長短流程生產企業。長流程減產原因集中于配合高爐檢修/減產以及坯料不足,短流程減產主因則在于盈利情況不佳,企業生產承壓。庫存方面,五大鋼材品種總庫存1561.28萬噸,周環比減少31.81萬噸,降幅2%。節后第一周受國慶休市影響,整體正常累庫,節后第二周則因鋼市恢復正常交易,廠發和市場運輸正常出入庫,下游剛需備庫和散單采購促使庫存環比仍有小幅下降。消費方面,本周五大品種周消費量增幅11.9%;其中建材消費環比增幅18%,板材消費環比增幅7.1%。本周五大鋼材品種周表觀消費環比雖有提升,但主因在于上周假期交易寡淡,而本周恢復正常。從月環比和年同比表現來看,目前周消費水平維持預期內表現,并無明顯好轉。

展望下周,從基本面表現來看,本周五大鋼材品種供庫雙降,整體依舊維持緊平衡表現。但現階段全國散點疫情頻發,各區域均有防控工作均有不同程度加嚴,促使運輸節奏環比前期有所放緩,使得市場交易氛圍略有不佳,短期內或出現被動累庫趨勢。另外,現階段現貨價格偏弱運行,長短流程部分企業負利被迫檢修或減產,以及二十大之前部分區域執行環保限產計劃,進而使得供應增量空間預期內有限。綜合來看,10月中下旬,現貨價格在成本支撐的情況下,下跌幅度有限,但也因需求無明顯釋放信號,使得上漲趨勢也較難維持,整體維持震蕩表現。進而導致企業生產延續承壓,庫存逐步呈上升趨勢,供需緊平衡狀態或將打破。

加入收藏

加入收藏 首頁

首頁